一、 地緣政治與大宗商品局勢

- 伊朗局勢的深層影響

整個金融市場(股、債、匯、商)近期的核心敘事仍聚焦於伊朗,但市場的注意力正從“霍爾木茲海峽通行量”等直接衝擊,轉向更深層的供需二階導:

• 供給缺口與複產週期:油氣田複產需要多久?

• 下游承接與補庫:化工行業何時願意承接?補庫需求有多大?

• 石油儲備影響:缺乏足夠戰略儲備的國家受到的衝擊將逐步顯現,這將成為近期大宗商品的主要擾動因素。目前各類美軍軍事數據,都提示戰備的不斷增強,整體更呈現出一種一觸即發的狀態,雖然更危險的因素是以色列。金融市場也在緩和與緊張之間快速切換。但polymarket卻一直呈現中期預期。

2. 油價的演變路徑

外部參與者的綜合應對(如中遠想辦法通過陸路接駁恢復訂艙)有效降溫了遠期緊張情緒,阿曼原油與布倫特原油的價差也有所收窄。

• 市場邏輯演變:短期縱向價格衝擊 ➡️ 計價不確定的長期橫向衝擊 ➡️ 雙方緩和石油態度但未緩和戰爭。

• 結論:油價的高度實際上受到了壓制,但長期供給擾動依然存在。

3. 大宗商品傳導鏈條(金銅油農)

遠期投資視角需關注“金、銅、油、農”大宗的長期擾動對經濟活力的壓制。

• 滯脹風險:一方面比如化工行業這類經歷多年磨底後的復蘇預期,疊加農業春耕時節海外尿素肥料價格的劇烈上漲,若後續厄爾尼諾等氣候因素偏強,可能促成大宗商品傳導鏈條的完整自我實現,最終滯脹反噬。

• 關鍵代理變數:最終的觀測指標依然是利率的升降與實體的韌性。目前的經濟狀況並不像俄烏戰爭與疫情初期那樣具備承受力,而人工智慧又是非常特殊的變數。總體而言這對於金銀投資者而言並非壞事。

二、 貴金屬投資策略

1. 金銀中期展望(3個月內)

杠杆資金經歷了複雜的衝擊和波折,交易上需要時間整理。

• 短期觀點:金銀在3個月內很難再現今年前期那種高斜率的暴漲。戰術性短期介入面臨混沌不明的局勢。

• 長期觀點:遠期多頭邏輯並未改變。目前的回調提供了合適的戰略性入場點。

• 歷史複盤提示:在兩次石油危機、海灣戰爭和阿拉伯之春中,戰爭前後黃金都是優質資產,但在戰爭進行之中往往不是。

2. 交易維度的底層邏輯

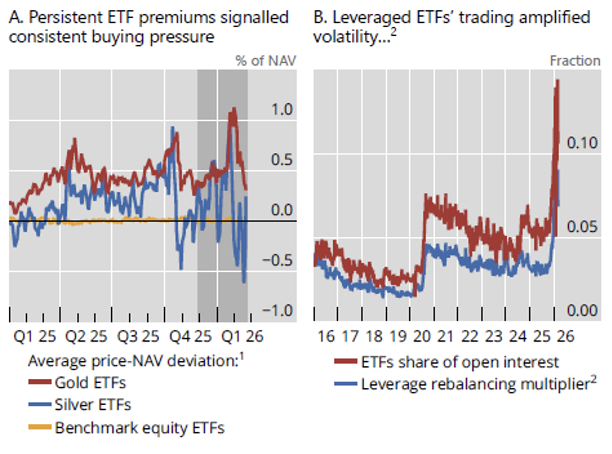

• 資金流入:自去年起,全球杠杆資金持續買入(無論宏觀基金、散戶還是央行)。這體現在ETF溢價、未平倉合約上升及交易所保證金變化的擾動上。而從長期來看,資金流入的基本邏輯並未扭轉。

• 金銀比關聯:白銀波動雖大,但金銀比始終維繫著兩者的關聯。因此,長期看多黃金卻看空白銀的邏輯不成立(庫存、光伏需求、交割、未平倉量變化等並非貴金屬交易的本質)。白銀目前擁有2.5倍於黃金的波動率,從衍生品市場上也能看出投資者對銀的較強情緒,本輪回撤也並不強烈與歷史規律有所不同,因此白銀目前是貴金屬投資中的不對稱高彈性進攻品種。

• 避險屬性與Margin Call:黃金因大量資金流入,曾短暫放大風險資產屬性(成為流動性衝擊/Margin Call的受害者)。但一切變盤最終會落在屬性轉換的節點。

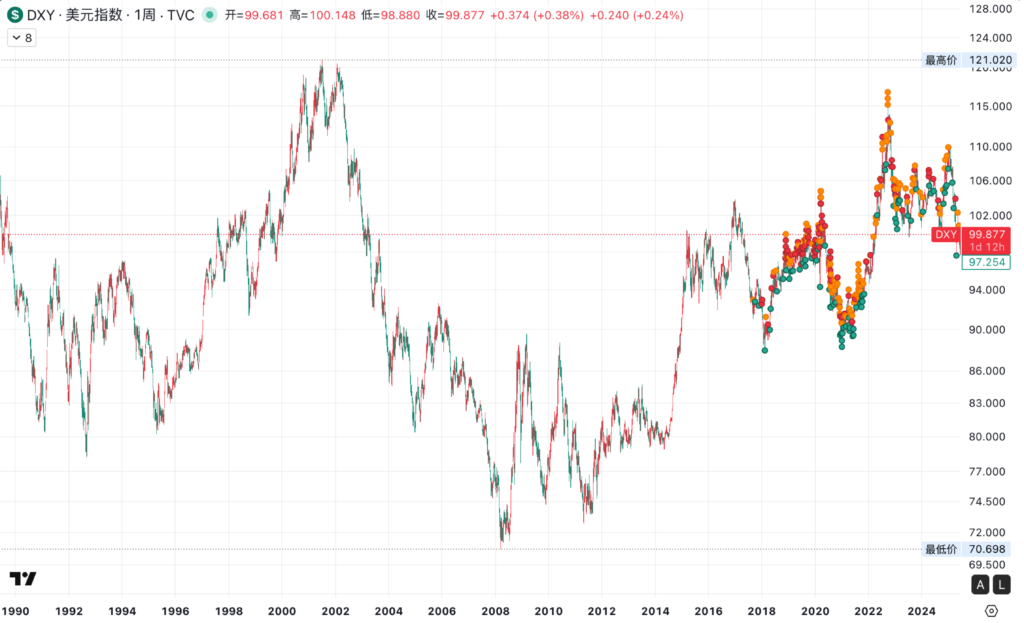

3. 核心宏觀壓制指標目前需緊盯美元指數和美債利率,這對任何大宗商品都具有顯著的壓制作用。金融市場對伊朗局勢展現出了前所未有的耐心(目前的升貼水表達了穩定的預期),但這種伴隨著政府干預的耐心不可能太過長久。無論未來局勢如何演繹,我們都應在動盪中尋找抄底機會。

三、 短期交易技術分析(紐約金)

目前走勢受週邊局勢影響,仍處於尋底過程中。日線、周線級別尚未完成良好的中樞構建。

• 目前短期阻力:4650

• 中期大概率核心震盪整理區間:4300 – 4600

• 操作策略:

• 左側激進:若再次向下衝擊 4200 以下,可嘗試接貨建倉;強支撐/止損位設在 4000 整數關口。

• 右側穩健:建議等待行情徹底站穩 4800 以後再行介入。

3.26.2026

民生錢幣